来源:华尔街见闻厦门股票配资

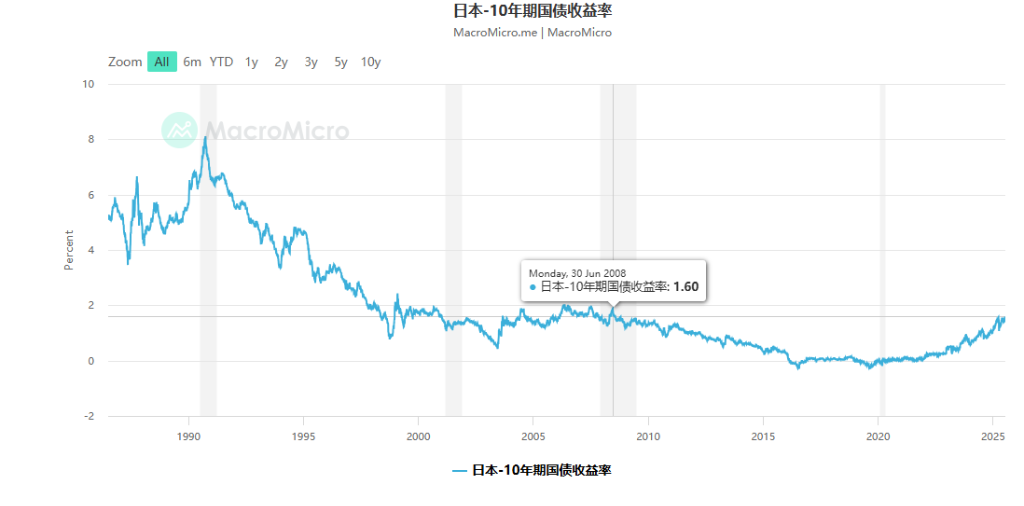

日债危机升级,10年期收益率逼近1.6%创2008年新高,与超长期国债不同,10年期国债收益率的上行对实体经济影响更为直接。此番异动恰逢日本参议院选举前夕,市场担忧执政联盟失利或引发财政政策转向,反对党的竞选政策承将推高财政赤字,引发“债券义警”抛售潮,日本或重演英国“特拉斯时刻”。

在政治不确定性与财政担忧双重夹击下,日本国债市场的风暴正在加剧,核心10年期债券收益率升破警戒线,市场神经高度紧绷。

7月15日周二,日本10年期国债收益率一度上行2.5个基点触及1.595%,创下2008年以来最高水平。同时,日本20年期收益率攀升3.5个基点至2.64%,30年期收益率上涨4个基点至3.195%,均创1999年以来新高。而20年期及以上期限债券本月已累计上涨至少20个基点。

此次收益率飙升发生在日本参议院选举前夕,市场担忧执政联盟可能失利,财政政策或将大幅转向,进一步加剧债市抛售压力。分析人士警告,若“债券义警”大规模抛售,日债市场或重演英国“特拉斯时刻”式的剧烈动荡。2022年,英国前首相特拉斯因激进减税计划引发债市暴跌,最终被迫下台。

而与超长期国债不同,10年期国债收益率的上行对实体经济影响更为直接。明治安田研究所经济学家Yuichi Kodama指出,10年期收益率是固定房贷利率的定价基准,其上升将推高企业和家庭的融资成本,进而影响经济活动。

伊藤忠研究所首席经济学家Atsushi Takeda补充称,虽然超长期国债对企业融资影响有限,但10年期收益率的持续攀升值得高度关注,尤其是在财政健康状况存疑的背景下。

三菱UFJ摩根士丹利证券高级固定收益策略师Takahiro Otsuka表示:“10年期收益率受到超长期债券因需求担忧和流动性下降而出现不稳定的推动。不能确定地说10年期收益率会在1.6%左右的水平停止上涨。”

选举临近 财政前景引发市场警觉

日本即将于7月20日举行参议院选举。

这一即将到来的参议院选举成为推动债券收益率走高的关键因素。多家媒体和民调显示,日本执政的自民党及其联盟伙伴面临失利风险。日本反对党竞选纲领中包含现金发放、消费税下调和教育补贴等民粹承诺,市场担忧这些政策将推高财政赤字,削弱债券投资者信心。

华尔街见闻稍早文章写道,执政联盟失去多数席位的可能性正在日益增加。多项民调显示,执政联盟预期获得的席位数呈下降趋势,这一结果可能导致石破茂首相辞职、美日贸易谈判暂停、加息预期减弱,并对日本股市和货币政策产生重大影响。市场预期日本潜在新政府可能转向更宽松的财政政策。

SMBC日兴证券利率策略师Ataru Okumura指出,若执政联盟败选,海外投资者可能加速抛售超长期国债,担忧消费税下调概率上升。摩根士丹利MUFG证券的Koichi Sugisaki也表达了类似观点,认为财政政策的不确定性正加剧市场波动。

Okumura指出,虽然其不预期日本首相石破茂会因债市动荡直接下台,但若执政联盟败选,市场动荡或难以避免。

全球债券抛售潮蔓延

日本债券收益率上升是全球现象的一部分。据彭博报道,全球长期政府债券都在下跌,投资者担心世界各国政府的支出超出了其承受能力。

期限在20年及以上的日本国债收益率本月上涨了至少20个基点,这是全球债券市场抛售潮的一部分,投资者日益担忧政府财政状况。摩根士丹利MUFG证券宏观策略师Koichi Sugisaki在研究报告中表示,执政联盟的败选可能会看到海外投资者加速抛售超长期债券,因为担心消费税削减的可能性更大。

尽管日本央行行长植田和男表示,该国超长期收益率对实体经济的影响相比短期债务有限,但他也表示将仔细监控事态发展。Kodama表示:

植田目前正在淡化超长期收益率的飙升,但我确信他正在密切关注局势。他避免明确评论,因为任何声明都可能被解读为暗示市场干预或干预门槛的信号。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:于健 SF069厦门股票配资

安联配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯